Trong vòng không đầy ba năm, hai sự cố nghiêm trọng đã diễn ra trên trục đường biển Á – Âu. Tai nạn của tàu container Ever Given làm đình trệ hoạt động trên kênh đào Suez và lực lượng Houthi (Yemen) tấn công các tàu hàng trên Biển Đỏ. Các sự cố trên, có thể xem là chưa từng có tiền lệ, đã tác động nặng nề đến chuỗi cung ứng toàn cầu, đặc biệt là giữa châu Á và châu Âu.

Một tàu hàng đi qua kênh đào Suez, hướng đến Biển Đỏ – Ảnh: EPA |

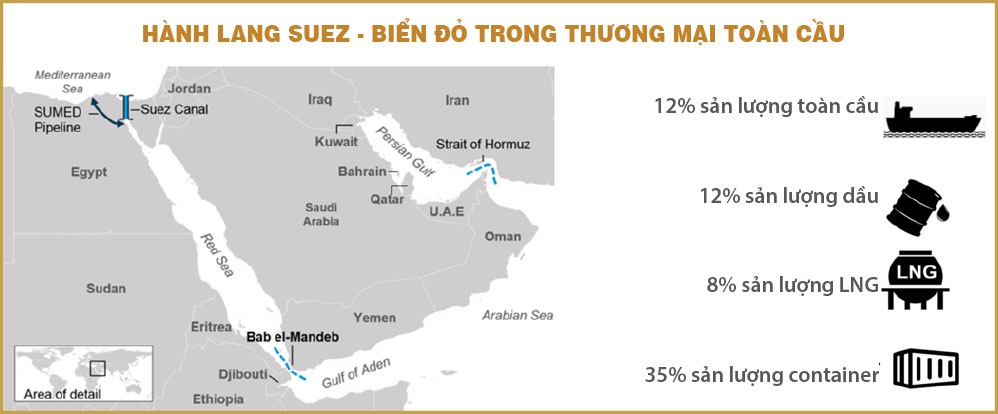

Vai trò huyết mạch của hành lang Suez – Biển Đỏ

Hành lang Suez – Biển Đỏ giữa biển Địa Trung Hải và Ấn Độ Dương có vai trò chiến lược trong hệ thống thương mại toàn cầu. Kênh đào Suez và eo Bab el-Mandeb ở hai đầu từ lâu được xem là những điểm then chốt (choke point) bậc nhất, bất cứ sự cố nào xảy ra sẽ gây ra ảnh hưởng nghiêm trọng ở phạm vi toàn thế giới. Hành lang là chiếc cầu nối các quốc gia xuất khẩu hàng đầu tại Đông Bắc Á (Trung Quốc, Nhật Bản, Hàn Quốc), Đông Nam Á (Việt Nam, Thái Lan, Malaysia), Nam Á (Ấn Độ, Bangladesh), cũng như các nguồn cung dầu thô và khí đốt tại Trung Đông, tới các thị trường lớn nhất tại châu Âu và Bắc Mỹ.

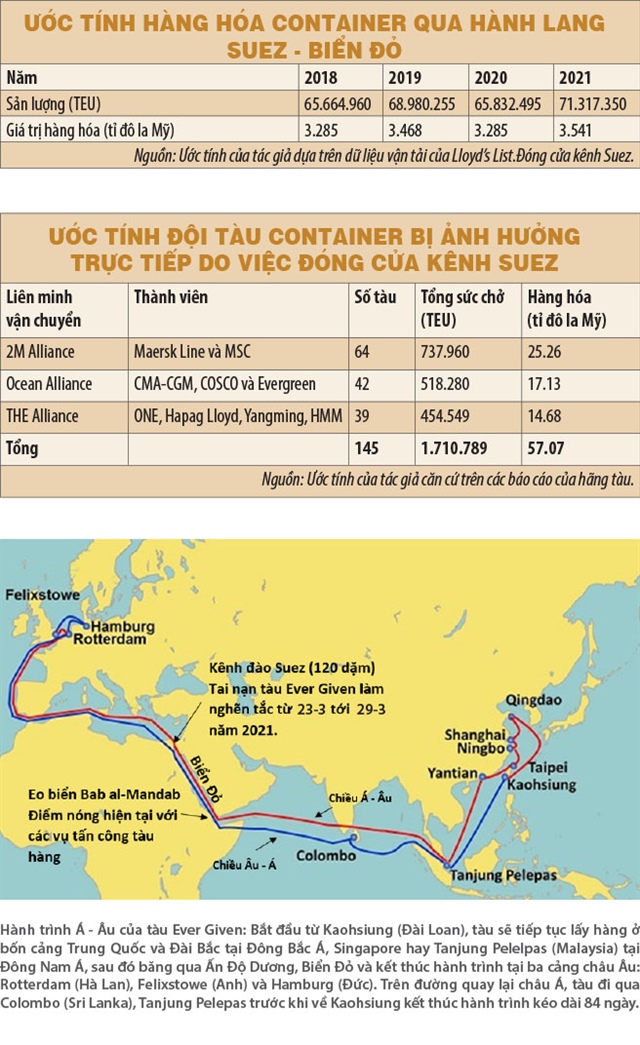

Hàng hóa giao thương bằng đường biển giữa châu Á và châu Âu, cùng một phần giữa châu Á và Bắc Mỹ chảy qua tuyến huyết mạch này. Theo các báo cáo về vận tải, hành lang đảm nhiệm 12% sản lượng hàng hóa trên toàn thế giới, 12% sản lượng dầu và 8% sản lượng khí hóa lỏng LNG. Vai trò của nó đặc biệt quan trọng trong vận tải container với 35% tổng sản lượng. Ước tính năm 2021, lượng container qua đây đạt trên 71 triệu TEU với tổng giá trị hàng hóa khoảng 3.541 tỉ đô la Mỹ.

Tàu Ever Given, thuộc sở hữu của Shoei Kisen Kaisha (Nhật Bản), được cho thuê dài hạn và khai thác bởi Evergreen (Đài Loan), hãng tàu đứng thứ 7 trên thế giới. Với sức chở trên 20.000 TEU, Ever Given thuộc nhóm tàu container siêu lớn. Trên hành trình từ châu Á sang châu Âu, Ever Given bị mắc cạn và chắn ngang kênh Suez từ ngày 23 tới 29-3-2021. Ước tính lượng hàng hóa trên tàu có giá trị lên tới 1 tỉ đô la Mỹ. Tai nạn xảy ra ở đường vào độc đạo phía Nam của kênh đào, làm đóng băng việc di chuyển của hơn 400 tàu trong vòng sáu ngày.

Vụ tai nạn tạo ra sự tắc nghẽn nghiêm trọng nhất từng diễn ra trên trục vận chuyển Á – Âu. Ở hai cửa vào của kênh, 422 tàu chuyên chở các loại hàng hóa khác nhau phải xếp hàng chờ. 42 tàu khác chuyển hướng đi theo đường vòng qua mũi Hảo Vọng (Nam Phi). Ngay cả khi Ever Given được giải cứu, cho phép việc lưu thông qua kênh được tiến hành trở lại, sự ùn tắc vẫn tiếp tục diễn ra cho tới 10 ngày sau đó. Riêng Ever Given với đầy hàng hóa chỉ được rời khỏi kênh sau 106 ngày, khi các bên liên quan thống nhất được mức thiệt hại và bồi thường.

Một tàu hàng đi qua kênh đào Suez, hướng đến Biển Đỏ – Ảnh: EPA |

Theo ước tính của chúng tôi, 145 tàu container (tổng sức chở 1,7 triệu TEU) và lượng hàng hóa tương ứng 57 tỉ đô la Mỹ đã bị ảnh hưởng trực tiếp của việc đóng cửa kênh đào trong sáu ngày. Đội tàu này chiếm khoảng 7% đội tàu toàn thế giới và 26% đội tàu hoạt động trên trục Á – Âu. Các con số còn lớn hơn nếu tính đến các tàu bị ảnh hưởng dây chuyền do việc ùn tắc tại kênh.

Khủng hoảng Biển Đỏ

Trong vòng xoáy của cuộc xung đột Hamas – Israel, lực lượng Houthi đã tấn công các tàu liên quan tới Israel.

|

Với quy mô đáng kể của thị trường châu Âu, một lượng lớn hàng hóa từ Việt Nam đi qua hành lang Suez – Biển Đỏ, chưa tính đến một phần hàng hóa sang Bờ Đông nước Mỹ có thể đi theo tuyến này. Việt Nam không thể tránh khỏi tác động của bất cứ sự cố khai thác hay địa chính trị tại hành lang huyết mạch này, dù khoảng cách địa lý lên tới gần 8.000 ki lô mét. |

Rủi ro của việc tàu bị tấn công đã làm gia tăng đáng kể chi phí bảo hiểm thân tàu khi di chuyển qua Biển Đỏ và khu vực lân cận.

Theo thông tin của Bloomberg, chi phí bảo hiểm một tàu (trị giá 100 triệu đô la Mỹ) đã tăng từ mức 100.000-200.000 đô la Mỹ lên tới 500.000 đô la Mỹ mỗi chuyến trong tháng 12-2023. Các hãng tàu hàng đầu như MSC, Maersk Line, CMA-CGM, Hapag Lloyd đã dừng toàn bộ hành trình qua hành lang Suez – Biển Đỏ. Thống kê trên nền tảng Project44 chỉ ra cho đến ngày 16-1-2024, 295 tàu container phải chuyển hướng sang tuyến mũi Hảo Vọng (Nam Phi).

Đây là lần hiếm hoi từ giữa thập niên 1970, tuyến đường châu Phi trở thành tuyến khai thác chính trên trục Á-Âu. Ngay cả khi tai nạn xảy ra với tàu Ever Given, đa số các tàu vẫn chờ đợi để di chuyển qua kênh Suez, chỉ khoảng 10% các tàu bị ảnh hưởng chọn phương án đổi hành trình, trong đó số lượng tàu container là 29 chiếc.

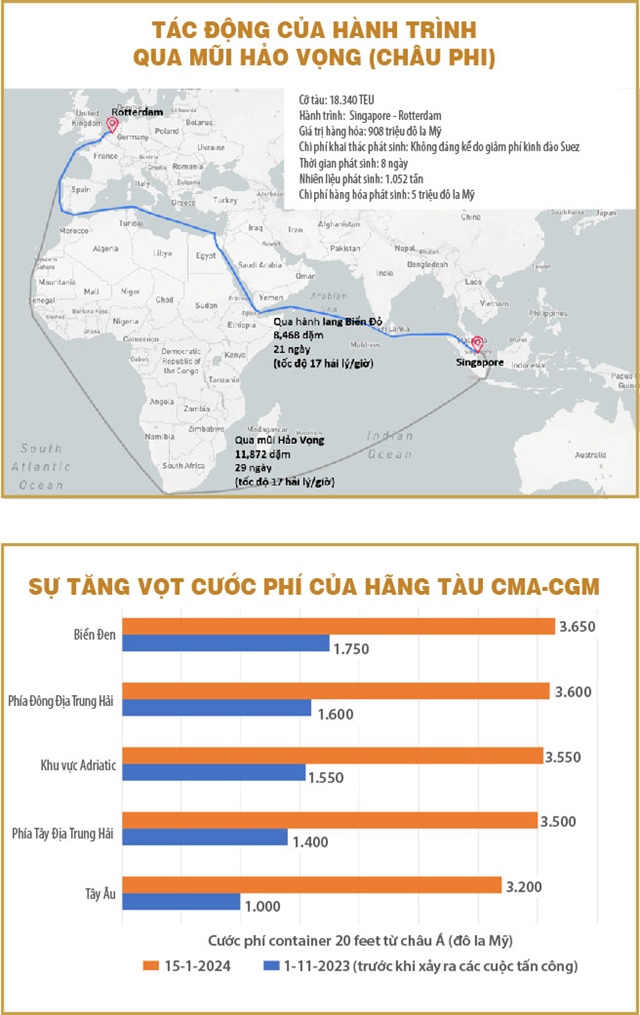

Trong một mô phỏng giả định trên tuyến Singapore – Rottedam, chúng tôi nhận thấy việc thay đổi hành trình không ảnh hưởng nhiều tới chi phí khai thác tàu, do tránh được phí đắt đỏ qua kênh Suez (lên tới 800.000 đô la Mỹ cho một tàu kích cỡ 18.000 TEU). Vấn đề đáng lưu ý là thời gian vận chuyển gia tăng thêm tám ngày.

Điều này làm giảm nguồn cung vận chuyển Á-Âu khoảng 20%, yếu tố có thể giải thích việc giá cước tăng phi mã. Chỉ số giá cước container 40 feet trên tuyến Thượng Hải – Rotterdam của Drewry tăng từ 1.048 đô la Mỹ (đầu tháng 11-2013) lên 3.577 đô la Mỹ (đầu năm 2024). Tương tự, giá cước vận chuyển của hãng tàu CMA-CGM (Pháp) từ châu Á tới các cảng Địa Trung Hải và Tây Âu cũng ghi nhận sự tăng vọt.

|

Bên cạnh việc cước vận chuyển tăng nhiều lần và thời gian giao hàng kéo dài, các nhà xuất nhập khẩu chịu sức ép nhiều hơn về chi phí tồn kho của hàng hóa, lên tới 5 triệu đô la Mỹ cho mỗi hành trình (273 đô la Mỹ mỗi TEU). Yếu tố môi trường cũng không thể bỏ qua với trên một ngàn tấn nhiên liệu phát sinh mỗi chuyến, quy đổi ra hơn 3.200 tấn CO2 thải ra bầu khí quyển.

Năm 2021, Việt Nam đứng thứ 18 trong danh sách những quốc gia xuất khẩu hàng đầu thế giới. Kim ngạch xuất khẩu sang châu Âu chiếm 16% với trên 57 tỉ đô la Mỹ, xấp xỉ Trung Quốc và chỉ sau Mỹ (99 tỉ đô la Mỹ). Với quy mô kể trên của thị trường châu Âu, một lượng lớn hàng hóa từ Việt Nam đi qua hành lang Suez – Biển Đỏ, chưa tính đến một phần hàng hóa sang Bờ Đông nước Mỹ có thể đi theo tuyến này. Việt Nam không thể tránh khỏi tác động của bất cứ sự cố khai thác hay địa chính trị tại hành lang huyết mạch này, dù khoảng cách địa lý lên tới gần 8.000 ki lô mét.

Sự đứt gãy và thiếu ổn định của các chuỗi cung ứng xuyên lục địa sẽ kéo giá thành sản phẩm lên cao và hạ thấp chất lượng dịch vụ, đưa tới việc sụt giảm nhu cầu và bào mòn lợi nhuận các nhà sản xuất. Trong dài hạn, nó sẽ thúc đẩy hơn nữa xu thế chuyển về sản xuất trên sân nhà (reshoring) hay cận sân nhà (nearshoring) của các tập đoàn lớn. Điều này rõ ràng không có lợi cho những cường quốc xuất khẩu như Việt Nam.

https://vietstock.vn/2024/01/tac-dong-toan-cau-cua-viec-dong-cua-kenh-suez-va-xung-dot-bien-do-775-1152243.htm